Contents

平成23年10月から、一般労働者派遣事業の更新手続が変更されました。

- すべての事業主が公認会計士の監査証明が必要なわけではない。年度の決算書で3要件を満たしていない事業主が、公認会計士の監査証明が必要となる!

- 一般労働者派遣事業の更新に当たっては、合意された手続実施結果報告書を利用すべき

- 合意された手続きは公認会計士の経験が必要とされる為豊富な実績がある公認会計士に依頼すべき

労働者派遣法において、一般労働者派遣事業を行おうとする者は、厚生労働大臣の許可を受けなければならないものとされています(労働者派遣法5条)。

この際、申請者が当該事業を的確に遂行するに足りる能力を有するものである場合に、厚生労働大臣がその許可をする旨が法律で規定されています(同法7条)。

では、「的確に遂行するに足る能力」とは、

「労働者派遣事業関係業務取扱要領」により

「一般労働者派遣事業を的確、安定的に遂行するに足りる財産的基礎、組織的基礎や当該事業に適した事業所の確保等一定以上の事業遂行能力を要求することにより、~」

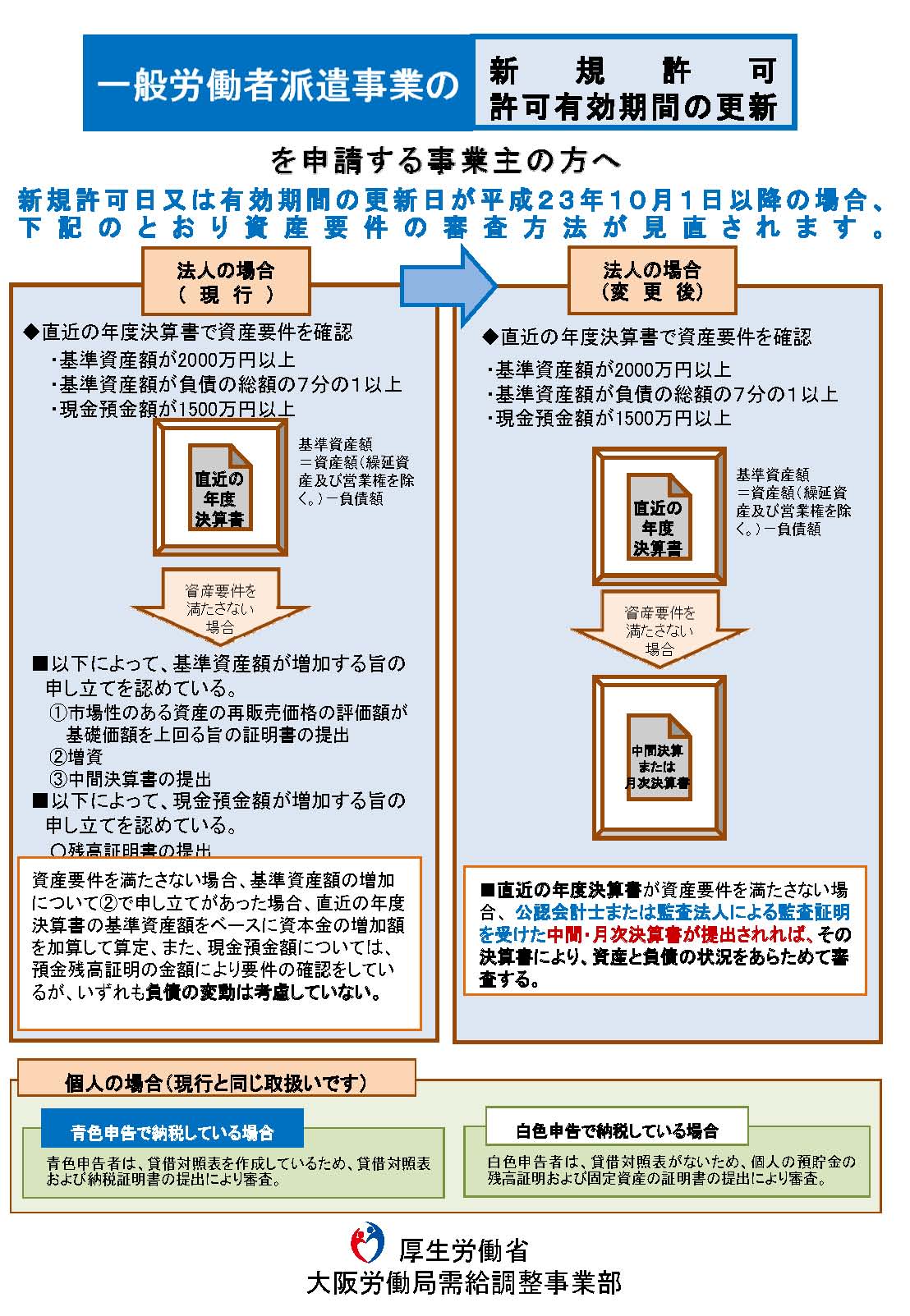

となっております。 この「財産的基礎」の要件が厳しくなったと理解して下さい。 事業を的確に遂行するに足る能力を有するかどうかの要件については、一般労働者派遣事業の新規許可及び許可の有効期間の更新を行うにあたって添付する直近の年度決算書において次の要件を満たす必要があります。

- 資産(繰延資産及び営業権を除く)の総額から負債の総額を控除した額(以下「基準資産額」という。)が2,000万円に当該事業主が一般労働者派遣事業を行う(ことを予定する)事業所の数を乗じた額以上であること。

- ①の基準資産額が、負債の総額の7分の1以上であること。

- 事業資金として自己名義の現金・預金の額が1,500万円に当該事業主が一般労働者派遣事業を行う(ことを予定する)事業所の数を乗じた額以上であること。

ただ、直近の年度決算書において、3要件のうち、1つでも満たされない場合には、その時点で更新ができないわけではありません。一時的な経営の浮き沈みがある中で、一時点で、財産的基礎を充足できないこともありえます。その対応策として、従来行われていた手続では、

- 市場性のある資産の再販売価格の評価額の証明

- 増資の証明

- 預金等の残高証明書

を提出することによって、当該事業の新規許可及び許可の有効期間の更新が認められていましたが、

平成23年10月1日以後においては、これらの手続が廃止されることになり、今後、新規許可または有効期間の更新を予定する場合、これに代替する手続として、許可要件を満たした中間又は月次の貸借対照表及び損益計算書に公認会計士による監査証明を添付して審査を受けるという手続が行われることになりました。ただし、有効期間の更新に限り、当面の間、監査証明のほか、公認会計士による「合意された手続実施結果報告書」による取扱いも可能とされています。

一般労働者派遣業務の更新に必要な監査証明とは

平成24年1月20日に、日本公認会計士協会から「一般労働者派遣事業等の許可審査に係る中間又は月次計算書に対して公認会計士等が行う監査及び合意された手続業務に関する研究報告(監査・保証実務委員会研究報告24号)」が公表されました。

これに伴い、一般労働者派遣事業を行う会社について公認会計士が監査手続を実施するにあたって留意事項などが明確になりました。

ここでは、新規許可の際に実施される監査証明業務と主に更新の際に実施される合意された手続業務の概要を理解していただければ思います。

通常、監査証明の発行は非常に手間がかかる業務ですし、実際に株式を上場している会社でも厳しい場合があります。

そこで、一般労働者派遣事業の更新にあたっては、監査証明ではなく合意された手続実施報告書を発行することにより監査証明を発行できないリスクを回避し、一般労働者派遣事業の更新だけに必要な手続を実施することによりコストも削減した合意された手続を実施します。

一般労働者派遣事業の更新にかかる合意された手続

それでは、一般労働者事業の更新にかかる合意された手続実施結果報告書を発行するために必要な手続を把握します。

一般労働者派遣事業にかかる合意された業務で特に留意すべき事項は、会社の月次決算書又は中間決算書に対して合意された手続が実施されます。

通常の監査業務というは、年度の決算書なとのある程度の確度の高い決算手続を実施した場合に行われる場合がほとんどです。また、監査業務の特徴である期首と期末決算数値の連続性を確認するということが必要になります。

監査・保証実務委員会研究報告第24号によると、年度決算書について公認会計士等による監査等を求めていないが、その趣旨は、年度決算書については、事業年度における法人税の税務申告書の写し及び納税証明書が添付されるため、その計上金額について一定の信頼性が付与されているためと解される。

通常、月次決算を実施する場合においては、貸倒引当金の計上や、減価償却費の計上といった決算手続等を行わない会社も多くあると思われます。

しかし、税務申告書に添付される年度決算書に監査証明が必要とされない趣旨を考えると合意された手続を公認会計士に依頼するにあたって、このような決算手続も月次決算において実施する必要性について検討する必要があります。

重要な項目については、年度の決算と同様の処理が求められる場合があるということに留意するべきです。

合意された手続の内容について

一般労働者派遣事業にかかる合意された手続については、その手続について業務依頼者である事業主との合意により決定されています。

しかし、厚生労働省の所管労働局による許可の有効期間の更新に係る審査への利用の関心に適合できる適切な手続を選定し実施することが求められています。

従って、合意された手続といえど、ある程度の決まった手続を実施なければならないことにご留意下さい。

要は、勝手に決められないということです。

具体的には、年度決算書からの連続性に着眼した手続を実施します。

つまり、期首及び期中が前期と同様の処理によって行われていれば、対象なる決算書と同等の内容になっているはずだということです。

期首残高の妥当性

手続実施の出発点として、最近の年度決算書の貸借対照表及び損益計算書に計上された勘定科目の金額について帳簿記録や税務申告資料と照合する手続を実施します。また、終点としての月次決算書の貸借対諸表及び累積損益計算書に計上された勘定科目に金額について、関連する帳簿と照合します。この手続により、提出したら税務申告書からスタートして月次決算書が作成されていることを確かめれます。

期中取引の正確性

年度決算書日後、対象となる月次決算書までの期間について、資産科目については増加、負債科目については減少に着眼して、基準資産に重要な影響を及ぼす勘定科目について、裏付けを示す関連証憑の提示を受け証憑突合を行います。

会計方針の継続性

会計方針が継続して適用されているかどうかについて留意して、対象となる月次決算書と年度決算書において適用された会計方針を質問することにより確認します。

お役立ち情報一覧はこちら